"사람이 있는 곳에 돈이 있다"는 명언은 자본주의 세계에서는 진리이다. 대도시의 사람이

많이 모이는 시내 중심가의 땅값과 건물임대료가 매우 비싸다. 그런데도 상점이 많고 번화

한다. 번화하기때문에 사람이 많이 모이기도 한다. 아니 사람이 많이 모이기때문에 번화한

것인가? TV방송중에 하는 광고도 동일한 30초의 광고이지만 9시뉴스시간이거나 사람들

의 관심이 집중된 중요한 시간대에 들어가는 광고는 다른 시간대의 광고보다 더 비싼 비용

을 낸다. 왜냐 사람이 더 많기 때문이다. 최근 컴퓨터통신인구가 급증하면서 컴퓨터터통신

의 메뉴중간중간에 들어가는 한줄짜리 광고를 가지고 컴퓨터통신회사들이 짭짤한 수익을

얻고 있다. 한국의 컴퓨터통신인구래야 겨우 백만이 안되는 인구인데.

컴퓨터통신이 점점 확산되고 인터넷이 일반인들에게 점점 넓게 보급되고 있다. 95년 7월

현재 전세계 인터넷에 연결된 컴퓨터 수가 6,642,000대이고 도메인숫자(하나의 도메인은 하

나의 기관(회사, 학교, 조직)을 의미한다.)도 120,000에 도달한다. 이런 숫자는 93년이후부

터 매년 정확히 2배씩 증가하는 추세이다. (1) 나라별로는 미국이 월등히 많아 1위를 차지

하고, 다음으로는 덴마크, 영국, 카나다, 호주, 일본, 네덜란드순이다. 한국의 WWW호스트

숫자는 약 20위정도 이다.(2) 인터넷을 사용하는 인구도 정확한 통계는 얻을수 없지만 약

3,000만에 도달한다고 한다. 사람이 이만큼 모여있는데 돈이 있다고 아니볼 사람이 어디

있겠는가? 이런 인터넷에 최근 전자거래(Electronic Commerce) 열풍이 부는 것은 당연한 이

야기 같다.

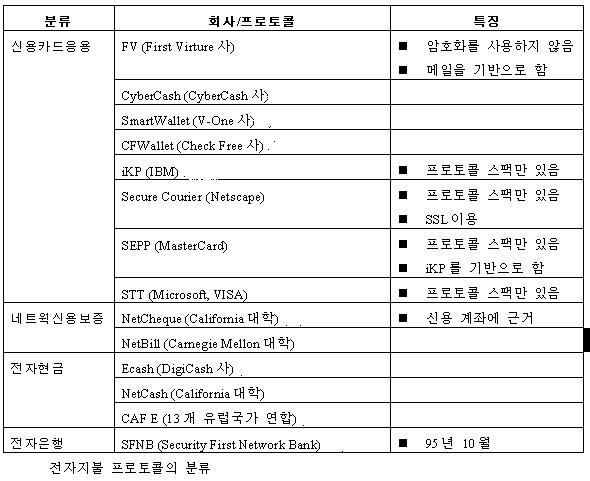

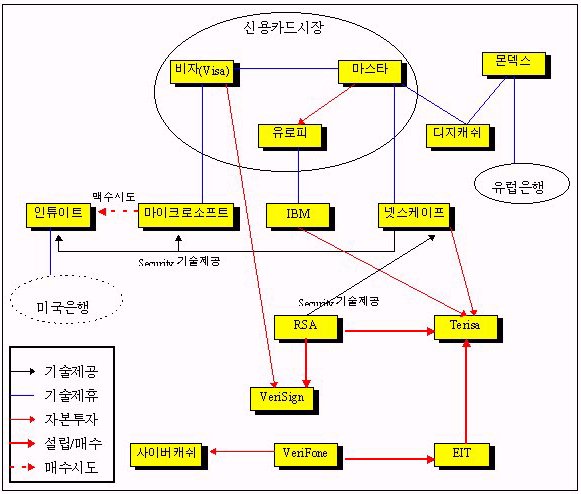

인터넷을 마케팅의 대상으로보고 이를 상업적으로 응용하려는 시도는 옛날부터 있어왔다.

텔넷 전자게시판(telnet BBS)을 이용한 전자쇼핑몰(mall)이 운영되기도 했고, 약간의 광고, 기

업소개등의 움직임이 있어왔으나, 그당시의 중심이 되던 FTP나 텔넷(telnet), 뉴스(USENET

News)등의 응용시스템이 멀티미디어가 지원되지 않는등 인터넷을 상업적으로 이용하기에는

여러가지 기술/환경적 제약이 많았었다. 그러나 93년부터 월드와이드웹(WWW)의 보급으

로 상황은 달라졌다. WWW는 여러가지 장점이 있고 기존의 응용시스템이 갖지 못한 월

등한 기능으로 인기를 얻었다. 호스트숫자로도 WWW가 다른 호스트명(ns, ftp, router, mail)

등보다 월등히 많은 숫자를 기록하며 현재 인터넷 호스트가운데 가장 많은 호스트가

WWW라는 이름을 가지고 있다. 월드와이드웹은 단순히 인기를 얻어 확산되는데 그치지

않고, 인터넷을 상업적으로 이용하려는 사람들에게는 복음과 같은 기술적 진보를 가져다

주었다. 많이 알려진 바와 같이 월드와이드웹은 멀티미디어를 지원할뿐 아니라 하이퍼텍스

트를 이용해서 사용법이 간단하고 서버를 운영하는 것이 비교적 쉬워 급속히 보급되었다.

인터넷이 확산되는 것과는 별개로 전자거래의 규모와 분야도 점점 확대되어 가고 있다.

전자거래의 분야가 기업영업의 보조적인 역할고 제한적인 쇼핑몰에서 광고, 정보서비스(경

제정보, 주가정보, 뉴스, 여행등), 온라인출판, 오락(게임, 음악), 방송, 박물관등등 그 영역이

점점 확대되어 전자거래의 가능성을 넓혀가고 있다.

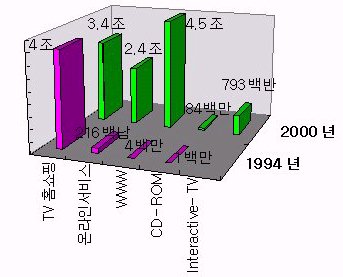

(표1) 전자거래 규모의 변화추이 예측(pic1.jpg)

특히 세계적으로 가장 큰 네트웍인 인터넷이 그 동안은 연구원과 소수의 기술자들 중심의

제한된 사람들이 이용하는 네트웍으로 시장성이 좋지않다는 평가를 받아온 것은 사실이다.

그러나 최근 인터넷을 이용하는 사용자들에 대한 통계조사에 의하면 인터넷을 이용하는 사

람들의 계층이 점점 다변화되고 상업적인 관점에서 가능성이 점점 증가하고 있다는 보고를

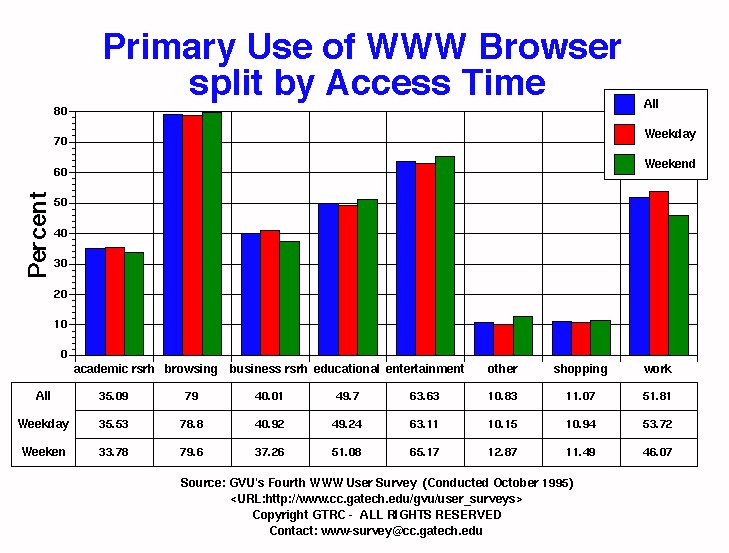

접할 수가 있다. 95년 10월에 조사한 GVU의 인터넷/WWW 사용자 통계조사에 의하면,

그동안 인터넷의 사용자는 90%이상이 남성이라는 통념을 깨고 29.3%가 여성이라는 결과

를 얻었다. 인터넷 사용자의 평균 나이도 32.7세로 낮아지고 특히 16세에서 20세 사이의

사용자는 오히려 여성이 더 많다는 결과를 얻었다. 그리고 인터넷을 사용하는 사람들의

연평균 수입도 63,000달러로서 중산층 이상의 집단이 인터넷을 사용하고 있다고 추정할 수

있으며, 이들 가운데 78.6%가 WWW브라우져로 하루에 한번 이상 인터넷에 들어오며,

WWW를 이용해 가장 많이 하는 일은 "단지 둘러본다"가 79%이지만,. 11.1%의 사람들이

"쇼핑을 한다"로 WWW사용에 있어서 쇼핑이 상당히 중요한 요소로 부각되고 있다. (4)

전자거래의 거래규모에 있어서도 현재의 규모는 실제 세계의 거래규모와는 비교도 되지

않을만큼 미미하지만 미래의 예측은 매우 급속히 성장할 것으로 예견되고있다. 1994년의

전자거래규모는 통계에의하면 온라인서비스 2억16백만 달러, TV홈쇼핑등을 통해서 4조

달러, WWW를 통해 4백만 달러, CD-ROM시장이 1백만달러등었다. 그러나 2000년에의 전

자거래 예측치는 온라인서비스가 2.4조달러, TV 홈쇼핑이 3.4조달러, WWW이 4.4조달러,

CD-ROM시장이 8천4백만달러, 대화형 TV(Interactive TV)시장이 7억39백만달러,등으로 컴

퓨터네트웍 특히 인터넷을 통한 전자거래가 급속히 증가하여 다른 매체를 능가할 것이라는

예측이 있다. (3)

(표2) WWW사용자들의 이용 통계 (pic2.jpg)

{kind=link}