| 정보통신연구 11권 2호 (1997.6) | 특집 : 종합물류정보시스템 |

요약 : 인터넷과 WWW의 대중화로 전자 상거래가 활발해지고 전자 대금 결제에 대한 관심이 높아지고 있다. 그러나 아직까지 안전한 금전 유통과 상거래 정보 송수신을 위한 통신 프로토콜이 확립되지 못하고 있다. 본 논문에서는 전자 상거래 시스템에서의 전자 대금 결제 처리를 위한 보안 기술의 개발 현황에 대해 기술한다.

인터넷과 WWW(World Wide Web)의 보급으로 생활의 편리를 제공하는 여러 가지 응용서비스들이 활성화되고 있다. 그 중에서도 전자 상거래는 바쁜 현대인들에게 원하는 상품의 신속한 검색, 쇼핑 시간의 절약 등과 같은 편리를 제공하고, 판매자들에게도 건물 임대비나 인건비 등을 절감시켜 주는 장점으로 인해 많은 관심을 받고 있다. 이에 국제 인터넷 전자 상거래 연구단체인 ICEC가 구성된 데 이어, 커머스넷 설립, GECB(Global Electronic Com-merce Board) 설립 등이 활발하게 추진되고 있으며, WWW 위원회 등이 활동하고 있다. 국내에도 전자 상거래 보안 연구회가 결성되어 본격 활동에 들어갔다.

전자 상거래의 구현을 위하여 요구되는 여러 가지 기술 중에서도 구입한 상품의 대금을 지불하고 이를 결제하는 기술은 금전과 관련된 문제이므로 그 안전성과 정확성이 매우 중요하다. 현재 연구개발 및 서비스가 진행되고 있는 전자 대금 결제 방식의 대표적인 예로는 암호화된 신용카드를 이용한 방법과 전자화례를 들 수 있다. 신용카드는 실세계에서도 많이 사용되는 방식으로서, 가장 먼저 전자 대금 결제의 수단으로 구현되고 있다. 전자화례는 실세계에서 현금을 사용하는 것과 같이 이용자의 사적 정보를 보호하는 지불방식으로서, 지불과 결제 시나리오가 다른 다양한 구현방식이 존재한다.

암호화된 신용카드나 전자화폐와 같은 전자 대금 결제 기술들을 구현하려면, 보안이 보장되는 암호화 기법을 통해 통신망에서의 지불 및 개인정보 보안 문제를 해결하는 것이 중요하다. 최근 국내외적으로 이들 기술에 대한 연구개발이 활발히 진행되고 있으며, 개발된 시스템들이 판매되고 있다. 본 고에서는 개발된 암호화 소프트웨어 제품을 구입하여 사용할 경우 고려해야 할 사항들과 국내외의 암호화기술 개발 및 서비스 현황을 고찰함으로써, 정보의 암호화와 복호화 기술을 핵심으로 하는 전자 대금 결제 기술의 현황을 소개한다. 이와 같은 기술 현황은 하루 하루 다르게 급속히 변화하므로, 본고의 서술 시점이 ’97년 5월 초를 기준으로 함을 밝힌다.

본 고의 구성은 다음과 같다. 제 II장에서 전자 상거래 보안 침해의 종류를 기술하고, 제 III장에서 보안 침해를 막기 위한 암호화 기술에 대해 개략적으로 설명한다. 제 IV장에서는 암호화 소프트웨어 관련 국가 정책 및 단체의 움직임을 설명하고, 제 V장에서 신용카드, 전자화폐 등을 이용한 전자 대금 결제 관련 보안 기술 및 서비스 현황을 분석한다. 마지막으로 제 VI장에서 글을 맺는다.

전자 상거래에서 예상되는 보안 침해에는 시스템 공격, 데이터 공격, 비즈니스(business) 공격 등이 있다[임신영 97]. 다음에 이들 각각에 대하여 간략하게 설명한다.

시스템 공격은 어떤 컴퓨터 시스템에 부당하게 침입한 자가 정보를 유출하거나 파괴하는 등 불법적으로 사용하는 것을 말한다. 침입자는 외부인인 경우도 있지만 내부인인 경우도 많다. 그러므로 적절한 시스템 운영지침과 내부 사용자에 대한 보안대책이 필요하다.

데이터 공격에는 시스템 내에 저장된 데이터에 대한 공격과 통신망을 통해 이동하는 데이터에 대한 공격이 있다. 시스템 내에 저장된 데이터에 대한 공격은 앞의 시스템 공격에서 기술한 바와 같고, 통신망을 통해 이동하는 데이터에 대한 공격을 방지하기 위해서는 기밀성(confidentiality), 자료의 통합성(integrity) 등에 대한 보증이 필요하다.

상거래시 일어날 수 있는 사기가 전자 상거래에서도 일어날 수 있는데 이를 비지니스 공격이라 한다. 비지니스 공격을 방지하기 위해서는 전자적 암호 시스템뿐만 아니라 제도적인 장치, 법적인 보장, 보험 등의 보완이 필요하다. 각국에서는 최근 이와 관련하여 여러 가지 관련법규 등을 제정하려는 노력을 하고 있다. 가까운 일본의 경우, 지난 ’97년 3월에 재계 지도자들이 통산상에 전자 상거래 지침을 마련해 줄 것을 요청한 바 있다[전자신문97c]. 유럽 위원회(EC)도 전자 상거래의 핵심사항이 되고 있는 전자화폐 및 전자서명에 관한 시행규칙을 '97년 4월 중에 발표할 계획으로 있다[전자신문97e].

본 장에서는 통신상의 정보 보안을 위한 암호화 기술에 대하여 개괄적으로 설명한다. 암호화기술은 보호(privacy) 또는 인증(authentication) 기능의 제공을 위한 기술이다. 보호 기능은 통신 채널로부터 정보를 채취해 내는 것을 막는 것으로 정보가 노출된다 하여도 키가 없는 한 그 정보의 의미를 알 수 없도록 함으로써 정보를 보호하는 것이다. 인증은 정보가 전달되는 도중에 변경되지 않았다는 것을 보증하는 기능인 정보 무결성 기능을 제공하고, 정보 시스템에서 정보의 생성, 전송, 처리, 기억, 판단 등의 행위에 관여한 사용자가 누구인지를 알려주는 기능이다.

암호화기술은 암호화와 복호화의 키 관리방법에 따라 크게 대칭형 방식과 비대칭형 방식으로 나눌 수 있다. 대칭적 암호방식은 암호화 키와 복호화 키가 동일한 전통적 암호방식(Conventional Crypto-system)으로 단방향(One-way) 암호방식이라 불리기도 한다. 비대칭적 암호방식은 암호화 키와 복호화 키가 서로 다르며 한 키는 공개하고 다른 키는 비밀로 한다. 그래서 이는 공개 키 암호방식(Public Cryptosystem), 또는 양방향(Two-way) 암호방식이라 한다. 대칭형 방식의 대표적인 예에는 DES(Data Encryption Standard)방식이 있고, 비대칭형 방식에는 RSA(Rivest, Shamir, Adleman) 방식이 있다.

1. DES 암호화 방식

DES 암호화 방식은 대표적인 대칭적 암호방식으로서, 미국 상무성의 국립표준국(NBS)에서 미국 표준 암호 알고리즘으로 채택한 64 비트블럭의 입력 및 출력을 가지는 64비트 블럭 암호이다. 64비트의 키 블럭(key block) 중 56비트가 암호화 및 복호화에 사용되고, 나머지 8비트는 키 블럭의 parity check 용으로 사용된다[전자통신연구소 91][Diffie 76][Ehrsam 78].

최근 들어 “DES 알고리즘은 보안성이 깨졌기 때문에 통신 보안기술로 사용하지 말아야 한다"는 주장도 나오고 있으나 이는 사실과 다르다. DES에 대한 공격은 천문학적인 반복계산에 의해 가능하기 때문에 현재 공격을 위한 비용이 약 1백만 달러에 가깝다. DES의 보안성을 유지하려면 난수발생 등의 방법을 이용해 자주 비밀키 값을 변경하거나, 이중 혹은 삼중 DES 암호화를 하거나, RSA와 같은 비대칭 암호화기술과 적절히 혼합하여 사용해야 한다[전자신문97f].

2. RSA 암호화 방식

RSA 암호화 방식은 매우 큰 정수의 소인수 분해가 어렵다는 가정하에서 설계된 비대칭적 암호화 시스템이다[김광배 94] [전자통신연구소 91] [Rivest 78]. 시스템 구성은 다음과 같다.

* 개의 큰 소수 p와 q를 생성하여 n = pq를 계산한다.

* Euler 함수값 pi(n) = (p-1)(q-1)과 서로 소가 되는 e를 계산한다.

* pi(n)과 e로부터 유클리드(Euclid)를 사용하여 ed가 mod pi(n)으로 1이 되는 d를 계산한다.

* 위로부터 다음과 같은 공개 키 암호 시스템(public cryptosystem)을 구성한다.

공개 키(public key) : n, e

비밀 키(private key) : p, q, d

Message space = {M in Z | 0<= M <n-1}

Encryption : C = E(M) congruent to Me (mod n)

Decryption : M D(C) = D(E(M)) congruent to Cd (mod n)congruent to Med

(mod n)

공개 키 e와 n을 가지고 비밀 키를 구할 수 있다면 RSA는 해독되게 되지만, n으로부터 pi(n)을 구한다면 유클리드 알고리즘을 사용하여 d를 쉽게 계산할 수 있으므로 전체적인 비도는 pi(n)의 계산에 달려있는데, n을 소인수 분해할 수 있다면 pi(n)은 자동적으로 계산된다. 따라서, n의 소인수 분해는 RSA가 해독됨을 의미한다. 하지만, n의 소인수 분해를 모르고 pi(n)을 구하는 방법은 알려지지 않고 있다.

RSA 암호화 시스템을 안전하게 구성하기 위해서는 두 소수 p, q를 n = pq가 인수 분해하기 어려운 형태가 되어야 한다. 현재까지 알려진 소인수 분해 알고리즘 중 어떤 것도 폴리노미알 바운드( polynomial-bounded)되지 않았다[전자통신연구소 91].

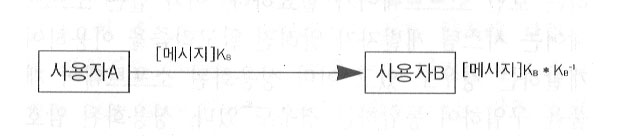

(그림 1)은 RSA 암호화 및 복호화 과정을 나타낸다. 사용자 B는 일단 자신의 공용 키인 KB를 만들어서 사용자 디렉토리에 개방해두고 비밀 키인 KB-1은 혼자만 알고있는다. 키는 한 번 만들면 계속해서 사용할 수 있다. 이와 같이 하여 사용자 B만이 복호화 할 수 있는 메시지를 어떤 사용자라도 암호화할 수 있도록 한다. 사용자 A가 사용자 B에게 KB에 의해 암호화된 메시지를 보내면, 사용자 B는 이를 KB-1로 복호화 한다. 이 때 KB-1는 KB로부터 계산되어지지 않는다.

RSA의 계산은 DES에 비해 복잡한 편이다. 소프트웨어적으로만 시스템을 구현해 실행할 때 DES에 비해 적어도 100 배의 실행시간이 소요되며 하드웨어 상에서 적절히 구현하여 실행할 때는 1,000 배의 시간이 소요되는 등 실행 속도에서 큰 차이가 있다. 따라서 언제쯤 빠른 실행속도를 가진 RSA 전용 실행 프로세서가 다양한 하드웨어 환경에서 개발되어 저렴한 가격으로 공급될 수 있느냐 하는 것이 RSA 암호화기술의 보편적인 사용여부를 결정하는 중요한 전제조건이다[전자신문97f].

RSA 암호 시스템은 (그림 2)와 같이 디지털 서명도 가능하게 한다[송주석 94]. 사용자 A가 서명한 메시지를 사용자 B에게 보내려 한다면, 사용자 B는 자신의 비밀 키인 KA-1로 암호화한 후 이를 다시 사용자 B의 공용 키인 KB로 암호화한다. 사용자 B는 수신 메시지를 자신의 비밀 키인 KB-1와 사용자 A의 공용 키인 KA를 차례로 사용하여 복호화함으로써 이 메시지가 사용자 A에 의해 서명되었슴을 확인한다.

본 장에서는 암호화/복호화의 기능을 갖는 보안 소프트웨어의 현황을 기술한다. 먼저 암호화/복호화 소프트웨어를 구매하여 상거래 시스템 구축에 이용하는 경우를 위하여 암호화 소프트웨어를 선택할 때의 고려 사항을 설명하고, 이와 같은 소프트웨어를 수출하는 국가의 정책현황을 기술한다.

1. 암호화 소프트웨어 구매시 고려사항

전자 상거래 시스템 구축시, 주문 정보나 지불 정보 등의 보안을 위하여 정보의 암호화/복호화를 수행하는 보안 소프트웨어가 필요하다. 이와 같은 소프트웨어는 시스템 개발자가 알려진 알고리즘을 이용하여 개발하는 경우도 있고 이미 상용화된 소프트웨어 제품을 구입하여 통합하는 경우도 있다. 상용화된 암호화/복호화 소프트웨어를 구매하여 사용하는 경우에 점검해야 할 사항에는 다음과 같은 것들이 있다[권도균96a].

* 알고리즘의 설계가 안전한 지 증명할 수 있는가 ?

* 소프트웨어/하드웨어 전체의 원시 코드를 입수할 수 있는가 ?

* 키(key) 길이의 제어가 가능한가 ?

암호화의 목적은 정보의 보안유지이므로 이를 위해 구현한 알고리즘의 설계가 안전한 지 증명할 수 있어야 한다. 이를 위하여 소프트웨어 전체의 원시 코드를 입수할 수 있어야 한다 . 키 길이는 보안 보장의 정도에 영향을 미치므로 이를 제어하는 것은 보안 보장의 정도를 제어할 수 있다는 것을 뜻한다.

이 밖에도 소프트웨어가 키 에스크로(key escrow) 정책이나 키 캡슐화(key encapsulation) 정책을 수용하는 것인지도 알아보아야 한다. 키 에스크로 정책은 암호화/복호화 제품에 키 복구(key recovery) 시스템을 갖추도록 하여 마스터 키, 즉 암호화된 문장을 풀 수 있는 키를 따로 보관하도록 하는 암호 정책이다. 이 정책은 마스터 키의 소유가 누구에게 속하느냐에 따라 장단점을 갖는다. 즉 정부가 통제할 수 있다는 점에서는 많은 나라의 정부가 이 정책에 대해 긍정적이나, 특정 국가의 키 에스크로 정책을 수용한 제품이 다른 나라로 보급된 경우에는 타 국가의 통제하에 있는 암호화 소프트웨어를 사용하는 나라는 자신의 정보를 해당 암호화 소프트웨어를 만든 국가에게 열어놓고 사는 것과 마찬가지가 된다는 점에서 위험한 정책이다. 업계 및 인권보호 단체들은 이 정책에 강력히 반발해 왔다. 키 캡슐화 정책은 마스터 키를 여러 조각으로 분해하여 제삼자(여러 명/ 여러 집단)들이 나누어 보관토록 하는 방법으로서, 필요할 때 제 삼자들이 자신들이 가지고 있는 키를 모두 합쳐야 마스터키를 생성할 수 있는 방식이다. 이 정책을 채용하면 범법행위 등의 발생시, 사법기관에서 필요하다고 생각되면 합법적인 절차를 거쳐(영장 첨부 등) 제 삼자(agent)들에게 키 복구를 요구할 수 있다.

2. 암호화 소프트웨어 관련 정책현황

전자 대금 결제가 발생하는 인터넷 환경에서 많은 사용자들이 사용하는 넷스케이프(Netscape)나 마이크로소프트 인터넷 익스플로러(Microsoft Internet Explorer, MSIE)와 같은 브라우저(browser)들은 대부분 미국에서 개발된 제품들이다. 현재 이들 브라우저에서 채용하는 암호화 방식은 미국의 암호화기술 수출정책의 영향을 받고 있다. 본 절에서는 미국의 암호화 소프트웨어 수출정책 현황에 대하여 기술한다. 과거에는 미국의 암호화기술 수출금지로, 대칭형 암호화 40 비트이하, 비대칭형 암호화(RSA) 512 비트이하만이 수출 가능했다[권도균 97a]. 그 결과로 우리가 쓰는 대부분의 암호화 기능이 있는 미국산 소프트웨어들(넷스케이프, MSIE등)은 모두 이 통제를 받아 낮은 암호화 기능을 탑재했었다. 이와 같이 암호화 키 길이가 짧은 기술들은 제 삼자에 의한 해독의 위험이 있으므로, 대금 결제와 같은 처리를 요하는 전자 상거래에 이용하기에는 부적합하다.

<표 1>은 암호를 푸는데 걸리는 비용과 시간을 나타낸다[조선일보 97].

| 비용 | 40비트 | 56비트 | |

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

그 후 미국의 정책이 변화해서 128 비트 대칭형 암호화기술이라고 하더라도 미국이 마스터 키를 소유하도록 하면 수출을 허용하는 키 에스크로 정책으로 바뀌었고, 미국의 암호화 소프트웨어 회사 몇 군데가 미국 정부에 키 에스크로 정책을 수용한 제품의 수출을 허가받았다. 키 에스크로 정책은 마스터 키를 소유하는 제삼자가 마스터 키로 어떤 암호화된 정보도 해독할 수 있는 기술이므로, 미국이 마스터 키를 소유하는 128 비트 암호화기술은 잘 관리되지 않으면 오히려 40 비트 암호화기술보다 더 위험할 수도 있다. 그러므로 키 에스크로 정책은 업계 및 인권보호 단체로부터 강력한 반발을 받아왔다. 이와 같이 미국 정부 관계자들의 키 에스크로 정책을 수용해야 한다는 주장에 대해 우려하고 있는 견해가 있으며[PCWeek 97], OECD관계자도 미국 정부의 키 에스크로 정책을 수용한 암호화 소프트웨어의 수출이 미국 밖의 나라들에 대한 정보를 미국의 통제하에 넣는 결과를 낳지 않을까 우려하고 있다[Rodger97].

최근 미국은 키 에스크로 정책을 포기하고 암호제품 수출허가를 국무성에서 상무성으로 이관하였다[Meyer 97]. 그리하여, 40 비트 이하 암호제품은 테러 국가를 제외한 모든 국가에 키 복구 시스템없이 수출을 허용하고, 56 비트 이하 암호제품은 허가(licensing)를 취득한 개인/조직에 한하여 키 복구 시스템없이 수출을 허용하기로 하였다. 또 128 비트(Triple DES) 이하 암호 제품은 허가를 취득한 개인/조직에 한하여 키 복구 시스템 없이 수출을 허용하는 데, 금융분야 등 제한된 부문에 한하여 허용한다는 단서를 붙였다. 무제한 비트(256 비트 이상) 암호제품은 암호복구 시스템을 갖추어 수출이 허용될 수 있으나 키 복구에 관하여 미국 정부가 키 에스크로 정책을 포기한 이후 키 에이전트(key agent)에 관하여 어떠한 규제를 가할 것인가에 관하여 결정이 유보되어 있는 상태이다.

이와 같은 수출정책에 대한 여러 국제단체들의 움직임은 다음과 같다. OECD(Organization for Economic Cooperation and Development)는 필요 시 사법기관에서 키 복구 요청시 지원, 수출허용, 개인권리 존중, 정부의 키 관리 가능성(Optional) 등 암호관련지침[OECD 97]을 내 놓았는데, 이는 기본적인 사항만 재확인한 것으로서 미국 정부와 업계의 요구를 모두 만족시켜 주지 못하는 것으로 평가되었다. 한편, Key Recovery Alliance(KRA)는 도시바, 후지쓰, 미쯔비시를 포함한 57개 기업에서 가입한 로비 그룹으로서 미국 정부에 키 에스크로 정책에 대응하여 새로운 키 복구 시스템을 제안하여 정부기관, 입법부를 대상으로 하여 로비하고 있다[Meyer 97]. 이 그룹은 암호표준을 위하여 Open Group 과 상호 협조하고 있다. 이 밖에 독일 지멘스 닉스도르프는 '97년 3월에 128비트 암호화기술을 적용한 인트라넷 보안 소프트웨어를 개발했는데[전자신문97d], 이와 같은 소프트웨어들이 미국 외의 나라에서 개발되고 있는 것도 미국의 수출 규제정책에 영향을 미칠 것으로 예상되고 있다.

미국 정부에 “마스터 키" 보유정책을 수용한 제품의 수출을 허가받은 대표적인 제품에는 RSA사의 Secure-PC, OpenMarket사의 OMTransact, 베리폰(Verifone)사의 SET 지원 소프트웨어 제품 등이 있다. 이 중, Secure-PC제품은 전자 상거래 보안과는 직접적인 연관이 없는 제품이다. 베리폰이 수출허가를 받은 1024 비트 RSA/56 비트 DES 암호 알고리즘을 탑재한 SET 지원 소프트웨어 제품군은 미국 국내용과 똑같은 사양이라고 한다[Newsbyte 96b].

본 장에서는 전자 대금 결제를 위한 대표적인 지불 수단인 암호화된 신용카드와 전자화폐의 개발 및 서비스 현황에 대해 기술하고 기타 관련기술 현황을 고찰한다.

1. 신용카드

신용카드는 실세계에서도 점차 사용이 확대되어 가고 있는 지불수단이다. 본 절에서는 암호화 된 신용카드를 전자 결제에 사용하기 위한 기술현황과 신용카드를 이용한 전자 상거래 서비스의 예를 기술한다.

전자 대금 결제의 수단으로 신용카드를 이용할 때는 신용카드 정보 및 개인정보의 암호화가 필요하다. 이를 위하여 비자(Visa) 인터내셔널사와 마스터 카드사가 공동으로 개발 중인 SET(Secure Electronic Transaction) 프로토콜이 표준으로 자리잡을 것으로 전망된다. SET프로토콜은 공개키 암호화 방식인 RSA와 비밀 키 암호화 방식인 DES를 이용한 디지털 봉투(digital envelope)라는 다중 암호화 방식에 의하여 보다 신뢰성 있는 정보보안을 제공한다. 비밀 키 암호화 시스템은 연산시간이 비교적 짧으나 사용자의 수가 늘어남에 따라 C(N, 2) 개의 키를 분배, 관리해야 하는 어려움이 있다. 공개 키 암호 시스템은 키 분배가 필요 없고 비밀 키만 관리하면 되지만 연산시간이 많이 소요된다. 그러므로 길이가 긴 원문을 연산시간이 짧은 DES 방식으로 암호화한 후, 여기에 사용된 DES 키를 RSA 방식으로 암호화하여 함께 보내는 디지털 봉투방식은 연산시간과 암호화 키 관리 모두에 이점을 갖는다.

송신자 측에서 수행되는 디지털 봉투의 암호화 방식은 다음과 같다.

① 송신자의 비밀 키로 원문을 암호화 한다(RSA).

② 원문과 ①의 결과(송신자의 디지털 서명)와 송신자의 인증서를 함께 암호화 한다(DES). 송신자의 인증서에는 송신자의 공개 키가 있다.

③ ②에서 암호화에 사용한 DES 키를 수신자의 공개키로 암호화한다(RSA).

④ ②의 결과(암호화된 메시지)와 ③의 결과(디지털 봉투)를 수신자에게 송신한다.

수신자 측에서 수행되는 디지털 봉투의 복호화 방식은 다음과 같다.

① 수신자의 비밀키로 디지털 봉투를 복호화하여 DES 키를 얻는다(RSA).

② 암호화된 메시지를 ①을 얻은 DES 키로 복호화 하여 원문과 송신자의 디지털 서명과 송신자의 인증서를 얻는다(DES).

③ ②에서 얻은 디지틀 서명을 송신자 공개키로 복호화하여 원문을 얻는다(RSA).

④ ②에서 얻은 원문과 ③의 결과로 얻은 원문의 내용이 같은 지 비교한다.

공개키 암호화 방식과 비밀 키 암호화 방식을 결합하여 신뢰성 있는 정보보안을 제공하는 SET 프로토콜이 실질적으로 서비스되기 위해서는 다음과 같은 문제들이 해결되어야 한다[전자신문97g]. 먼저 판매자와 구매자 모두가 신용카드 결제에 앞서 디지탈 ID를 확보해야 한다. 둘째로, 신용카드 결제로 인한 개인정보 유출 등의 후유증이 해결되어야 한다. 마지막으로 전자 상거래 시스템을 이용하는 구매자들이 찾고자 하는 물건들을 쉽게 발견하고 구매할 수 있도록 전체 시스템과 결제 시스템을 조율하여야 한다. 이와 같은 문제점들은 마땅히 해결되어야 할 과제이나 그 해결 시기는 아직 미지수라는 것이 전문가들의 의견이다. 또한 판매자들의 결제용 서버 소프트웨어와 SET 프로토콜의 상호 지원여부가 큰 과제로 남아 있는데, 업계 최초로 판매용 서버 소프트웨어를 발표할 IBM은 '97년 7월 이후에나 SET의 마지막 스펙을 지원할 수 있을 것으로 예상되고 있다.

아직도 몇 가지 해결되어야 할 문제점들이 있기는 하지만, 여러 업체들이 SET 프로토콜을 지원하는 전자 상거래 구축을 계획하고 있다. 국내의 경우, 한국 통신이 마스터카드와 제휴하여 국내에 SET 시스템을 구축하기로 했다. 한국통신은 '97년 초에 금융업체 및 유통, 제조업체들이 함께 참여하는 SET 추진 위원회를 구성하고 '98년 초까지 SET 보안 기술을 기반으로 하는 인터넷 가상쇼핑몰을 구축하여 일반인들을 대상으로 시범서비스를 제공할 예정이다. 여기에서 한국통신은 가상쇼핑몰을 통한 거래가 안정적으로 이루어질 수 있도록 인증기관 역할을 담당하게 될 것이다. 한국 IBM도 SET를 기반으로 한 전자 상거래용 솔루션(solution)을 국내에 공급할 방침을 정하고 있다[전자신문97h].

미국의 경우, 마이크로소프트사가 휴렛패커드사 및 베리폰사와 제휴를 맺고 SET에 기반한 전자 상거래 제품을 개발할 예정이며[전자신문97j], 넷스케이프사는 자사의 슈트스폿 서버에서 신용카드 처리를 위하여 베리폰의 소프트웨어를 이용할 수 있도록 할 예정이다[전자신문97b].

일본에서는 '96년 11월 인터넷 상에서 신용카드를 사용하여 안전하게 상품을 구매할 수 있는 전자 결제 시스템인 ‘돗판 시큐어 몰'을 전자 몰인 ‘사이버 퍼블리싱 재팬(CPJ)' 안에 구축했다[일본경제신문 96]. 이 몰에서의 상거래는 가입등록이 필요하며 상거래를 원하는 사람은 등록시 신용카드 번호와 바꾼 ID 카드를 사용하게 된다. ID는 미국 넷스케이프의 시큐리티 서버로 암호화하여 데이터 유출을 방지한다. 여기에 미국 베리사인의 인증기술을 채용하여 전자증명서를 발행함으로써 사용자의 본인 여부를 확인한다. 돗판은 '97년초에 CPJ의 참가 기업에도 결제 및 인증 시스템을 개방할 방침이다.

2. 전자화폐

본 절에서는 전자화폐를 기술별로 분류하고 이들의 서비스 현황에 대하여 기술한다. 전자화폐는 크게 가치 저장형 전자화폐와 네트워크형 전자화폐의 두 가지로 분류할 수 있다. 가치 저장형 전자화폐는 IC카드(전자지갑)에 화폐가치를 충전해 오프라인(offline) 상태에서 지불수단으로 활용하며, 네트워크형 전자화폐는 인터넷 또는 PC통신망 등 네트워크를 통해 전자 상거래를 지원한다. 유럽의 전자화폐연구는 영국의 몬덱스(Mondex)처럼 스마트카드 타입이 주류를 이루고, 미국의 전자화폐연구는 사이버 캐쉬처럼 월릿 플러그인을 사용한 PC기반 제품이 많다.

가. 국내 전자화폐 기술 및 서비스 현황

전자화폐 기술을 위한 국내단체로 한국정보통신진흥협회 산하의 전자화폐연구회가 있다[전자신문 96b]. 이 연구회는 서비스 개발분야, 기술분야, 법, 제도/조사 연구분야 등 분야별로 3개의 워킹 그룹을 구성하고 있다. 이 연구회는 현재 금융권에서 추진하고 있는 IC카드(전자지갑)에 화폐가치를 충전해 오프라인(offline) 상태에서 지불수단으로 활용하는 가치 저장형 전자화폐와 인터넷 또는 PC통신망 등 네트워크를 통해 전자 상거래를 지원하는 네트워크형 전자화폐를 상호 통합한 한국형 전자화폐 개발에 역점을 두고 있다. 이 한국형 전자화폐는 가치 저장형 전자화폐와 네트워크형 전자화폐의 결합을 통해 이용자들이 오프라인 상태에서 입출금 및 대금 결제 업무를 하고 온라인을 통해서도 즉시 물품대금을 결제할 수 있도록 하는 것을 목표로 한다.

또 물품과 서비스의 구입 대금으로 받은 전자화폐를 금융기관을 통하지 않고 다시 사용할 수 있으며, 개인용 단말기에서도 화폐가치를 이전할 수 있도록 개발할 예정이다. 이를 위해 서비스 개발분야 워킹 그룹은 한국형 전자화폐의 응용분야와 시범서비스 모형을 개발, 이를 실증할 수 있는 프로젝트를 수행할 계획이며, 기술분야 워킹그룹은 한국형 전자화폐 구현을 위한 요소기술을 도출하여 이를 개발하는데 역점을 두기로 했다. 법, 제도분야 워킹그룹은 한국형 전자화폐의 도입을 위한 발행기관의 범위, 통화정책과 금융제도에 미치는 파급효과, 사생활 보호 등에 대해 연구하기로 했다. 또 금융권에서 추진하고 있는 전자지갑과 교통요금 및 전화요금 등의 연계방안 등 각종 제도 및 환경 정비방안을 마련하기로 했다. 전자화폐 연구회는 전자화폐 발행시 나타날 수 있는 기술적인 난제들이 상당히 극복된 상태라고 보고 법 제도적인 정비 작업에 보다 힘을 기울이기로 했다.

한국은행은 '97년 말까지 전자화폐 시제품을 만들어 '98년중 주민 이동이 적은 소규모 도시를 선정, 시험 운영한 후 대상 지역을 점차 확대할 계획을 세웠다[서울경제신문 96]. 현재 은행들이 공동 개발중인 전자화폐는 플라스틱카드 위에 부착된 IC칩에 화폐가치를 저장했다가 지급수단으로 사용하는 IC카드형이다. 한국은행은 카드간 직접적인 가치 이전을 제한하여, 한 전자화폐에서 다른 전자화폐로 자금을 넘겨주려면 반드시 은행을 경유하도록 할 계획이다. 또 분실, 도난 때 피해를 최소화하기 위해 저장 한도를 설정하거나 일회당 혹은 하루 중 사용한도를 제한할 예정이다. 한국은행은 이번 전자화폐가 현재 부분적으로 사용되고 있는 비접촉식 교통카드의 기능도 갖도록 개발하고 장기적으로는 전화기, 개인용 컴퓨터(PC) 및 단말기 등을 이용한 대금지급 및 자금이체가 가능하도록 할 방침이다. 전자화폐가 옮겨갈 때 은행을 경유하도록 하는 것은 간단한 방법으로 전자화폐의 복제 및 이중 사용을 방지하려는 것으로 볼 수 있다. 결과적으로 트랜잭션 비용이 일정량 존재하기 때문에 일정액 이하의 소액 결제는 어려워진다. 저장 한도와 일회 또는 하루 중 사용한도를 제한하는 것은 전자화폐의 사용 편의성을 제한하는 면인데, 비슷한 제한이 있지만 표류하고 있는 직불카드와 성공적으로 정착한 신용카드의 예를 잘 검토할 필요가 있다. 분실 신고에 의해 보험 처리되는 신용카드 분실 처리기준 정도를 고려해 보는 것도 한 가지 방법이다.

한국통신은 전자화폐 방식의 대금 결제 프로토콜 SSNS(Separated Serial Number Server)[최주영 96]를 제안하고 이를 구현하고 있다. SSNS 프로토콜은 화폐 발행과 고유번호 관리서버(serial number server)를 분리시킴으로써 완전한 익명성을 제공하는 프로토콜로서, 현실 세계의 통용방식과 유사한 전자화폐를 서비스한다.

데이콤은 '96년 말에 11개 시중 은행과 공동으로 인터넷 상에서 구입한 물건의 대금 결제를 중개해 주는 시스템을 구축했다[전자신문 96a]. 이 서비스는 국내 11개 은행과 인터넷 쇼핑몰을 데이콤의 지불 서버와 전용회선으로 연결하여 이용자들이 편리하게 대금을 결제할 수 있도록 중개하는 역할을 한다. 이 시스템은 보안을 위하여 금융기관을 전용회선으로 연결하였다. 데이콤은 전자지갑 기능을 갖는 월릿 소프트웨어를 사용자에게 배포하여 이 시스템을 지불 지시형 전자화폐 시스템으로 확장할 계획이다.

금융결제원은 가칭 ‘전자지갑표준개발 은행공동 실무작업반'이라는 전자화폐 전담반을 설치하여, 전자화폐의 형태와 기능에 대한 연구 논의를 진행하고 있다[전자신문97a]. 한국과학기술원의 인터넷 상거래 연구실에서도 ‘E-WON'이라는 전자화폐를 개발하고 있다[전자신문97a]. 한국 HP는 스마트카드를 이용한 정보 보안 솔루션으로 '프레디지움'을 개발하였다[전자신문97i].

나. 국외 전자화폐 기술 및 서비스 현황

미국 넷스케이프사는 슈트스폿과 클라이언트 통합 소프트웨어인 커뮤니케이터에 인터넷 결제를 위한 사이버 캐시의 소프트웨어를 포함시킬 방침이다[전자신문97b].

미국 마스터카드사는 세계 최초의 전자화폐 관련 회사인 '몬덱스'사의 경영권을 인수했다[매일경제 96a]. 몬덱스 인터내셔널사는 영국, 미국과 아시아의 대형 금융기관 17개사가 약 180억 달러를 투자하여 '96년 7월에 설립한 회사로서, 영국 내셔널 웨스트민스터 은행이 개발한 전자화폐 ‘몬덱스'의 기획, 개발과 세계 각국에 대한 영업권 판매 등을 담당하는 회사다. 마스터카드사는 몬덱스사의 전자화폐 관련 기술과 노하우를 전세계 1천2백70만개에 달하는 가맹점 망에 연결, 전자화폐를 보급하는 데 적극 나서 이를 전자화폐의 국제표준으로 조기에 정착시킬 방침이다. 현재 사용하는 신용카드를 자기(magnetic)카드에서 보다 안전한 집적회로(IC) 카드로 교체할 계획인 마스터카드사는 몬덱스의 전자화폐 기능도 갖춘 카드를 발행할 계획이다. 마스터카드가 영국은 물론 북미 아시아 등 15개 국가에 전자화폐 관련 기술 판매에 성공한 몬덱스사의 경영권을 인수함으로써 몬덱스 방식이 전자화폐의 국제 표준이 될 가능성이 높아졌다고 예측되고 있다. 마스터카드는 오스트레일리아에서도 대규모 몬덱스 스마트카드 보급에 나섰다[Newsbyte 96c]. 마스터카드사는 '98년 말이 되면 오스트레일리아에서 몬덱스 스마트카드가 널리 사용될 것으로 보고있다. 이 프로그램에는 오스트레일리아의 4개 주요 은행이 참가하고 있다. 그러나 몬덱스는 아직 사생활 보호와 관련된 문제를 해결해야 할 과제로 가지고 있다.

핀란드는 '96년 12월부터 대규모 전자화폐 실험에 들어갔다[매일경제 96b]. 핀란드 3대 은행인 메리타, 포스티팽키, 오코 은행은 공동으로 향후 3년간 핀란드 국민의 60%인 3백만 명을 대상으로 '96년 12월부터 새로운 전자화폐 보급에 나서기로 했다. 이들은 이 실험에서 기존 인프라와 고객을 활용하여 인프라 설치비용과 이용 수수료를 획기적으로 낮출 방침이다. 핀란드는 '92년 처음으로 전자화폐 실험에 착수한 바 있다. 중앙은행의 주도로 추진된 이 실험은 높은 거래 수수료와 이용자부족 등으로 별다른 성과를 거두지 못했다. 특히 전자화폐 가맹점은 거래액의 5-10%에 달하는 비싼 수수료를 지불해야 하기 때문에 참여를 꺼리는 상황이다. 그 결과 올해 중앙은행이 발행한 전자화폐 '아반트' 이용 실적은 거래 건수 4백만 건에 1천만 마르카(한화 약 37억원)로 1회 이용액이 5마르카(약 1천원)정도에 불과한 것으로 나타났다. 이에 대해 중앙은행은 전자화폐 판독기와 전용 자동현금인출기(ATM) 설치 등 인프라 비용을 확보하기 위해 가맹점에 다소 높은 수수료를 지불하도록 했으나, 이것이 전자화폐 보급의 주요 실패요인으로 작용한 것으로 분석되었다. 이에 따라 '96년 12월에는 기존 인프라를 충분히 활용하고 일회용과 보충형 두 종류의 스마트카드를 직접 발행함으로써 비용과 수수료를 대폭 줄일 방침을 세웠다. 또 오토머티아 ATM과 오토머티아 일렉트로닉 패스 등 두개의 자회사를 설립하여, 가맹점 관리와 기술을 지원하도록 했다. 오토머티아 ATM사는 기존 ATM에 전자화폐 인출 기능을 추가하여, 이용자가 ATM에서 현금과 전자화폐를 동시에 인출할 수 있도록 한다. 오토머티아 일렉트로닉 패스는 계좌가 없는 관광객이나 학생들을 위해 일회용 스마트카드를 발행한다.

3. 기타 전자 상거래 관련 보안 기술 개발 현황

대금 결제를 직접 지원하는 암호화 시스템 외에도 전자금융이나 인증 등을 위한 암호화기술들이 있다. 본 절에서는 원 타임 패스워드와 Safepassage browser add-on에 대하여 설명한다. 삼성전자는 '96년에 PC뱅킹이나 폰 뱅킹 등 전자금융 서비스를 안전하게 이용할 수 있는 비밀번호 발생기(일명 원타임 패스워드)와 인증서버 시스템을 국내 처음으로 자체 개발했다[전자신문96c]. 삼성전자는 IC카드를 이용해 일회용 비밀번호를 발생시키는 원타임 패스워드 단말기인 「매직(MAGIC)-ID」와 인증 서버를 데이콤의 홈뱅킹 및 펌뱅킹 서비스와 전자 상거래 서비스인 「매직 링크」 서비스에 처음으로 적용하기로 했다. 「매직-ID」는 분 단위로 비밀번호를 발생할 수 있고 통신사업자나 금융기관의 인증서버를 통해 비밀번호를 확인하기 때문에 전화선이나 전산망을 통해 비밀 번호를 안전하게 전송할 수 있으며 해커나 내부자가 고객의 비밀번호를 알았다고 하더라도 비밀번호를 수시로 변환해 도청 및 절취가 불가능하다. 「매직-ID」는 암호 알고리즘과 키 값을 단말기와 IC카드에 각각 내장하여 개발자와 관계없이 시스템 운용자나 사용자들이 독자적인 보안 시스템을 구축할 수 있도록 했다. 특히 핵심 보안 알고리즘으로 2056개의 확장 비밀 키와 난수 등을 채용해 기존의 56개의 비밀 키를 사용하는 DES알고리즘 등에 비해 보안성이 높은 것이 특징이다. 이 제품은 사용자 인증이 필요한 전자 금융 서비스, PC통신, 인터넷 상거래, 재택근무 등 네트워크 서비스에 다양하게 적용할 수 있다. 이와 같은 원 타임 패스워드는 미국을 비롯해 유럽지역의 금융기관들이 최근 들어 전자 금융서비스의 보안 솔루션으로 적극 활용하고 있다.

샌프란시스코의 C2Net Inc.와 런던의 UK Web은 40 비트 암호화 모듈밖에 사용할 수 없는 미국 외의 브라우저 사용자들에게 군사용 수준의 암호화를 지원하는 보조 소프트웨어인 Safepassage browser add-on을 개발하였다[Newsbyte 96a]. 이 소프트웨어는 제삼자에 의해 쉽게 해독되지 않도록 하며, 복호화 키들을 한 곳에 모아 놓음으로써 발생하는 위험을 방지하려는 의도로 개발되었다. 이것은 브라우저 앞단에 proxy서버로 설치되어 완전히 암호화된 SSL 트랜잭션을 지원하도록 해준다.

VI. 결 언

본 고에서는 전자 상거래를 위한 암호화기술의 현황에 대하여 설명하였다. 전자 상거래는 점차 확산되고 있는 추세이나, 결제 수단이나 거래확인 등 관련 제도 정비가 미흡하고 적절한 대금 결제 수단과 안전한 구매 프로토콜이 확립되지 못하고 있는 실정이다. 국내·외적으로 많은 연구 및 시제품 개발이 진행되고 있으며, 외국의 암호화 소프트웨어를 수입하여 사용하는 경우도 많다.

그러나 안전한 암호화기술의 보급과 사용을 위하여 해결해야 할 문제들이 많다. 먼저, 개발된 제품을 수입하여 사용할 경우에는 해당 소프트웨어 수출국의 키 에스크로 정책 등에 대하여 잘 알아 볼 필요가 있다. 예를 들어, 키 에스크로 정책을 수용하는 나라의 소프트웨어를 들여와서 사용하는 경우에 마스터 키가 그 수출국의 소유로 되어 있다면 정보망을 국외에 열어놓는 결과가 된다. 또한 국내 전자 상거래를 위한 정책 및 관련 법규의 확립이 이루어져야 할 것이다. 미국의 경우에는 고객 서비스, 과세, 전자지불 시스템, 지적재산권, 개인 비밀, 보안 및 암호, 통신 인프라, 검열, 기술 표준 등 9개 부문의 공식지침을 작성하여 사이버 스페이스 상에서의 자율적 발전을 유도하려고 하고 있다[전자신문 96d]. 국내의 경우 지난 '96년 말에, 은행과 부가통신망(VAN) 업체들이 PC통신의 보안책임을 서로 떠넘기려는 바람에 은행의 홈뱅킹 서비스가 전면 중단될 사태에 놓였었다[중앙일보 96]. 이에 대한 대책으로 복수 비밀번호 방식, 원타임 패스워드 방식 등을 고려할 수 있으나, 무엇보다도 관련 지침이나 법규의 확립이 요구된다.

본 연구팀에서는 전자 대금 결제의 보안을 보장하는 플랫폼을 개발하기 위하여, SET 프로토콜을 지원하는 신용카드 대금 결제와 우리가 제안한 SSNS 프로토콜에 의한 전자화폐 대금 결제를 모두 제공하는 플랫폼을 개발하고 있다. 이 플랫폼은 특히 멀티미디어를 통하여 전자 상거래 서비스를 제공함으로써 사용자가 쉽게 원하는 상품을 선택할 수 있도록 한다. 이와 같이 편리한 상품검색과 안전한 전자 대금 결제 환경을 지원함으로써, 전세계 구매자를 대상으로 하는 전자 상거래 서비스를 제공할 수 있다.

[참 고 문 헌]

[권도균 96a] 권도균, “미국의 암호화 수출 관련 변경에 대해," mailing

list wsp@cre.co. kr, 1996. 10. 2.

[권도균 97a] 권도균, “미국의 암호화기술의 수출 문제(3)," http://madang.dacom.co.kr

/~dgguen/seminar/security4.html, 1997. 3. 6.

[김광배 94] 김광배, 김철, “정보 보호 이론의 발전," 전자공학회지, 제

21권, 제5호, 한국전자공학회, 1994. 5., pp. 443 - 456.

[매일경제 96a] “마스터카드 몬덱스 인수, 전자화폐 국제 표준화/보급

빨라질 듯," 매일경제, 1996. 11. 9.

[매일경제 96b] “핀란드 전자화폐 실험, 3대은행 향후 3년간 기존 시설/고객

활용 국민 60% 3백만 대상," 매일경제, 1996. 11. 12.

[서울경제신문 96] “전자화폐 98년 본격 상용화된다. 플라스틱 카드에

IC칩 부착... 교통 카드 기능도 겸비," 서울경제신문, 1996. 11. 15.

[송주석 94] 송주석, 이아란, “디지틀 서명에 관한 고찰," 전자공학회지,

제 21권, 제5호, 한국전자공학회, 1994. 5., pp. 464-472.

[일본경제신문 96] 일본경제신문, 1996. 11. 25.

[임신영 97] 임신영, 권도균, “전자 상거래 보안," 정보과학회지, 제 15권,

제 4호, pp. 45-52, 1997. 4.

[전자신문 96a] “데이콤, 내달 15일부터 11개 시중 은행과 중개 시스템

구축 ," 전자 신문, 1996. 10. 19.

[전자신문 96b] “[확대경] 전자화폐 연구회 활동 본격화... 3개 워킹 그룹

구성," 전자 신문, 1996. 11. 27.

[전자신문 96c] “삼성 전자, 원 타임 패스워드 자체 개발," 전자 신문,

1996. 11. 29.

[전자신문 96d] “미정부, 사이버 스페이스 관련 포괄 지침 내주 발표,"

전자 신문, 1996. 11. 29.

[전자신문 97a] “사이버 쇼핑 시대에 대비하자," 전자 신문, 1997. 2.

27.

[전자신문 97b] 구현지, “미 넷스케이프, 베리폰. 사이버캐시와 제휴,"

전자신문, 1997. 3. 4.

[전자신문 97c] “일 재계, 전자 상거래 지침 마련 촉구," 전자 신문, 1997.

3. 12.

[전자신문 97d] 오세관, “독 지멘스 닉스도르프, 128비트 암호화 SW 개발,"

전자 신문, 1997. 3. 17.

[전자신문 97e] 허의원, “EC, 전자 서명 등 전자 상거래 기본 규칙 마련,"

전자 신문, 1997. 4. 14.

[전자신문 97f] 김종율, “인터넷 전자 상거래와 전자화폐 개발 동향,"

전자신문, 1997. 4. 15.

[전자신문 97g] 김윤경, “인터넷 월드 전자 상거래 산 넘어 산," 전자

신문, 1997. 4. 19.

[전자신문 97h] 이희영, “한국 IBM, 전자 상거래(EC)용 토털 솔루션 공급,"

전자 신문, 1997. 4. 30.

[전자신문 97i] 이희영, “한국 HP, 스마트카드 이용 정보 보안 사업 개시,"

전자신문, 1997. 5. 2.

[전자신문 97j] 허의원, “미 MS-HP 전자 상거래 제휴," 전자 신문, 1997.

5. 7.

[전자통신연구소 91] 현대암호학, 전자통신연구소, 1991.

[조선일보 97] “미국의 암호 제국 주의," 조선일보, 제 40호, p. 41, 97.

3. 22.

[중앙일보 96] “은행 홈 뱅킹 서비스 중단 위기, 보안책임 놓고 VAN업체와

서로 떠넘기기," 중앙일보, 금융/경제면, 1996. 11. 14.

[최주영 96] 최주영, 박창섭, 백은경, 김의경, 이윤준, 김영환, “전자화폐방식의

대금결제 프로토콜," 한국통신학회 '96 하계종합학술발표회 논문집, pp. 958-962,

1996.

[Diffie 76] Diffie, W. and Hellman, M., “New Direction in Cryptography,"

IEEE Trans. Info. Theory. Vol. IT-22, No. 6, Nov. 1976, pp. 644-654.

[Ehrsam 78] W.F.Ehrsam, S. M. Matyas, C. H. Meyer, W. L. Tuchman, “A

cryp-tographic key management scheme for implementing the data encryption

standard," IBM Syst. J. Vol. 17, No. 2, pp.106-125, 1978.

[Meyer 97] Meyer, G., IBM 암호 Key recovery 세미나, 1997. 4. 9.

[Newsbyte 96a] Will Rodger, “Safepassage Crypto Add-on Available,"

Newsbyte, 1996. 11. 27.

[Newsbyte 96b] “VeriFone Gets US OK To Export Secure Payment Soft-ware,"

Newsbyte,1996. 12. 2.

[Newsbyte 96c] “Smart Cards All Over," News-byte, 1996. 12. 2.

[OECD 97] http://www.infoworld.com/cgi-bin/displayStory.pl?970327.woecd.htm.

[PCWeek 97] PC Week, “Security Consciousness," http://www5.zdnet.com/zdnn/content/pcwk/1404/pcwk0007.html,

1997. 1. 27.

[Rivest 78] Rivest, R. L, Shamir, A. and Adle-man, L. M., "A method

for obtaining digital signatures and publickey cryptosystems", Communications

of the ACM, vol. 21, 1978, pp. 120-126.

[Rodger 97] Will Rodger, "Consensus On Interna-tional Encryption Policies

Challenged," http://www5.zdnet.com/zdnn/content/inwo/0129/inwo0002.html,

1997. 1. 29.

한국통신 연구개발본부 정보관리부

문의전화 : 526-5781